De kunst van het waarderen: Hoe kies je de juiste waarderingsmethode voor start-ups?

Het waarderen van start-ups is geen exacte wetenschap maar een kunst op zich. Met het ontbreken van historische data en onzekere toekomstscenario’s worstelen angel investors, VC’s en financieel adviseurs met de vraag: welke methode werkt het beste? In dit artikel duiken we in de meest gebruikte waarderingsmethodieken – van discounted cashflow tot market multiples en waarderen o.b.v. kostprijs – en beoordelen we de toepasbaarheid en beperkingen.

Het waarderen van start-ups is een kunst waarin intuïtie en ervaring een rol spelen. In tegenstelling tot latere groeifasen, waarin je waarderingen kunt baseren op harde cijfers zoals omzet en EBITDA, vraagt de start-up wereld om een andere blik. Bij jonge bedrijven spelen onzekerheden over toekomstige prestaties, innovatieve kracht en de kwaliteit van het founder team een cruciale rol in de waarderingsvraag.

Start-ups kenmerken zich door beperkte of zelfs ontbrekende inkomsten en winsten, waarbij de focus (nog) ligt op onderzoek en marktintroductie in plaats van schalen en internationalisatie. Dit maakt de gebruikelijke financiële analyses minder relevant. Door de jonge leeftijd en het gebrek aan historische gegevens zijn prognoses cruciaal voor de waardering, terwijl het hoge risico op falen en de onzekerheid de verwachte rendementseisen verhogen. Daarnaast zijn start-ups vaak pioniers in hun sector, waardoor het niet eenvoudig is om vergelijkbare bedrijven te vinden als referentiepunt voor waardering. Voor pre-revenue start-ups – bedrijven zonder substantiële omzet, laat staan winst – biedt financiële data dan ook onvoldoende houvast. De focus verschuift dan naar kwalitatieve succesfactoren zoals strategie, marktpotentieel en team.

Wil je investeren in succesvolle bedrijven van de toekomst?

Wil je weten welke start-ups de beste groeikansen hebben? Meld je aan voor de eendaagse masterclass Succesvol investeren in start-ups door Geert-Jan Smits bij Alex van Groningen. Meer weten? Bekijk de masterclass en schrijf je in.

Maak kennis met de auteur Geert-Jan Smits

Geert-Jan heeft meerdere ondernemingen opgericht en succesvol verkocht waaronder Jungle Minds en Flinders. Als angel investor en adviseur deed hij veel kennis en ervaring op rondom het investeren in start-ups. Dit ging met vallen en opstaan en bracht waardevolle inzichten met zich mee. Tegenwoordig adviseert Geert-Jan ondernemers en investeerders over de strategie, groei en operatie van start-ups. Hij wordt geregeld ingezet in dealteams om samen met een venture capitalfonds een potentiële investering te evalueren. In 2023 verscheen zijn boek De start-up scorecard. Hij is als docent verbonden aan Alex van Groningen. Ontdek Geert-Jans expertise en cursussen

De keuze voor een waarderingsmethode hangt sterk af van de context: het doel van de waardering, de beschikbare data en de ontwikkelingsfase van de onderneming. In dit artikel bespreken we zeven veelgebruikte methoden voor start-upwaardering, elk met hun eigen voor- en nadelen. Van de pragmatische Berkus-methode tot de meer geavanceerde discounted cash flow-methode, en van markt-multiples tot vergelijkbare transacties. Elke aanpak geeft een andere kijk op de waarde van een start-up.

Of je nu zoekt naar eenvoud, marktconformiteit of toekomstgerichtheid, de sleutel tot een succesvolle waardering ligt vaak in een combinatie van methodieken. Ontdek hoe deze methoden je kunnen helpen de waarde van een start-up in kaart te brengen.

De volgende zeven methodieken komen aan bod:

1. Venture capital-methode

2. Market multiples-methode

3. Vergelijkbare transacties-methode

4. Kapitaalbehoefte start-up-methode

5. Berkus-methode

6. Discounted cashflow-methode

7. Cost-to-duplicate-methode

1. Venture Capital-methode

Definitie

Een waarderingsbenadering die investeerders (VC’s) vaak gebruiken om de waarde van start-ups te bepalen. De methode is afkomstig van Bill Sahlman (Harvard Business School, 1987). Het uitgangspunt van deze methode is de geschatte waarde van de onderneming op de uitstapdatum en het rendement dat de investeerder wil behalen.

Terminologie

– Exit value = verwachte toekomstige verkoopprijs

– Return on investment = Exit value / post-money valuation

– Post money valuation (bij aanvang investering) = Exit value / Return on investment (ROI)

De VC-methode werkt als volgt:

– Schat de potentiële exit waarde van het bedrijf

– Bereken de huidige waarde door de exit waarde te verdisconteren met het vereiste rendement

De potentiële exit waarde wordt wel berekend door de verwachte EBITDA in het laatste geprojecteerde jaar te vermenigvuldigen met een (sectorspecifieke) EBITDA-multiple. Maar het blijft een vorm van gissen. Een alternatief voor het werken met een discontofactor is het gebruik van een gewenste money multiple (vermenigvuldigingsfactor).

Voorbeeld gebruik money multiple

Je kunt bijvoorbeeld stellen: medium-risico start-up: 5x money multiple, hoog-risico start-up: 10x (aldus Aldebert Wiersinga van Value Creation Capital). Stel: je investeert €500K, dan moet de investering €2,5M opleveren bij een medium risico start-up. En dus ook: de post-money valuation bij instap moet niet meer bedragen dan 20% van de toekomstige exit waarde.

Stel dat een Nederlandse start-up (zelf) uitgaat van een waardering van €8M (post-money). Als investeerder schat je het risico van deze investering in als “hoog”. Dan reken je met een money multiple van 10. De jonge onderneming zal dan over 8-10 jaar verkocht moeten worden voor (10 x €8M =) €80M. Nu zijn er in Nederland niet zo veel bedrijven die in deze periode doorgroeien naar een waardering van minimaal €80M. Dit zal het een (te) risicovolle investering maken.

Voordelen

– Simpel en praktisch: eenvoudige methode die je gemakkelijk kunt toepassen bij onderhandelingen

– Toekomstgericht: richt zich op de potentiële exit waarde van een start-up, waarbij je eisen op het gebied van risico en rendement meeneemt

– Geschikt voor alle ontwikkelingsfasen van startups

Nadelen

– Subjectiviteit in aannames: sterk afhankelijk van aannames over toekomstige prestaties en exit-multiples (die moeilijk te bepalen zijn voor start-ups)

– Overschatting: kan leiden tot een overschatting van de waarde bij te optimistische projecties

– Geen focus op het team, de huidige prestaties en financiële gezondheid van de start-up – wat belangrijk is om te begrijpen hoe goed het bedrijf nu functioneert

2. Market multiples-methode

Definitie

De market multiples-methode bepaalt de waarde van een start-up door deze te vergelijken met de waarderingen van andere bedrijven binnen dezelfde sector of industrie. Hierbij worden multiples (vuistregels) gebruikt die de verhouding weergeven tussen de marktwaarde van een bedrijf en een relevante bedrijfsmaatstaf, zoals omzet, winst of gebruikersaantallen.

Waardering = Maatstaf × Multiple

De market multiples-methode is nuttig als een snelle en markt gebaseerde benadering om tot een eerste waardering te komen.

Voorbeelden van veelgebruikte multiples

– Omzet multiple: X keer jaaromzet (bijv. 1-2 keer de jaaromzet) of ARR bij SaaS bedrijven

– EBITDA multiple: 6-10 x de netto winst/ EBITDA

– Gebruikers multiple: X keer aantal actieve klanten of gebruikers

Voordelen

– Snel en eenvoudig: De methode is eenvoudig toe te passen – al moeten dan wel de juiste gegevens beschikbaar zijn

– Marktconform: Geeft inzicht in de huidige marktwaarde van vergelijkbare bedrijven en wat investeerders bereid zijn te betalen

– Flexibiliteit: Geschikt voor verschillende sectoren

Nadelen

– Voor pre-revenue start-ups (zonder omzet en EBITDA) werkt deze methode niet lekker

– Veel multiples zijn nog niet relevant in de vroege fase (zoals omzet, ARR of winst), simpelweg omdat deze er nog niet zijn

– De methode vereist toegang tot betrouwbare gegevens van vergelijkbare bedrijven

– Het bepalen van vergelijkbare bedrijven kan subjectief zijn

– De methode kijkt naar de huidige prestaties, terwijl de waardering van start-ups vaak gebaseerd moet zijn op toekomstpotentieel

3. Vergelijkbare transacties-methode

Definitie

De vergelijkbare transacties-methode bepaalt de waarde van een start-up door te kijken naar waarderingen van andere start-ups die recentelijk zijn gefinancierd, verkocht of naar de beurs zijn gegaan. De focus ligt op bedrijven die qua fase, sector, groei en risicoprofiel overeenkomen met de start-up die je wilt waarderen. Dit noem je ook wel een “markt-gebaseerde benadering”. De vergelijkbare transacties-methode is nuttig voor het bepalen van een start-upwaardering die marktconform is en inzicht biedt in wat investeerders in soortgelijke bedrijven recentelijk hebben betaald. Dit kan dan ook in de tijd verschillen.

De redenatie gaat als volgt:

“Deze onderneming is vergelijkbaar met start-up X en die werd net gewaardeerd op €3M pre-money. Dus de start-up moet in dezelfde pre-money range zitten.”

Stappenplan

1.Identificeer vergelijkbare bedrijven die recent zijn verkocht of gewaardeerd

2.Verzamel gegevens over de transactieprijzen en relevante waarderingen

3.Pas deze waarderingen toe op de betreffende startup

Zoek naar start-ups die qua sector (bijvoorbeeld fintech of biotech), groeipotentieel, marktdynamiek en bedrijfsfase (pre-revenue, groeifase, etc.) vergelijkbaar zijn.

Voorbeeld: Een start-up in climate tech zoekt vergelijkbare transacties binnen dezelfde sector.

Voordelen

– Marktrelevant: Gebaseerd op daadwerkelijke marktgegevens, wat een realistisch beeld geeft

– Eenvoudig te begrijpen: Het vergelijken van bedrijven op basis van recente waarderingen is logisch en overzichtelijk

– Toepasbaar op verschillende sectoren

Nadelen

– Betrouwbare gegevens over transacties en waarderingen zijn soms moeilijk te vinden, zeker bij start-ups.

– Het bepalen van welke bedrijven écht vergelijkbaar zijn, is subjectief en lastig

– De methode houdt minder rekening met unieke aspecten van een start-up, zoals unieke technologie (IP) of een sterk en ervaren team

– Niet toepasbaar in de pre-revenue fase

4. Kapitaalbehoefte start-up-methode

Definitie

Deze methode bepaalt de waarde van een start-up op basis van de hoeveelheid kapitaal dat de start-up nodig heeft (voor een runway van +/- 18 maanden) en hoeveel aandelen de oprichters bereid zijn af te staan aan investeerders. Het uitgangspunt is de praktische overweging van hoeveel geld de start-up nodig heeft om zijn doelen te bereiken in de komende anderhalf jaar, gecombineerd met het maximale percentage aandelen dat de oprichters willen opgeven.

Voorbeeld

De start-up heeft €500k nodig voor productontwikkeling en marktintroductie en een runway van minimaal 18 maanden. De oprichters zijn bereid maximaal 20% weg te geven. Dan is de post money waardering eenvoudigweg: €500k / 0,20 = €2,5M

Voordelen

– De methode is praktisch en eenvoudig, met een focus op wat de start-up nodig heeft aan cash

– Het biedt een basis (wellicht wat arbitrair) om tot een akkoord te komen tussen investeerders en oprichters

– Door vooraf een maximaal aandelenpercentage vast te stellen, voorkom je dat oprichters te veel aandelen en zeggenschap verliezen en een (eerste) ronde

Nadelen

– De methode kijkt niet naar de werkelijke waarde van de start-up, zoals ontwikkelde technologie, marktpotentieel of cashflow – wat kan leiden tot een scheve waardering

– Investeerders lopen het risico dat de start-up te hoog wordt gewaardeerd, zeker als de kapitaalbehoefte niet goed aansluit bij het groeipotentieel van de onderneming

– In latere rondes zie je deze methode minder voorbijkomen aangezien de focus verschuift naar werkelijke prestaties en gerealiseerde marktpositie

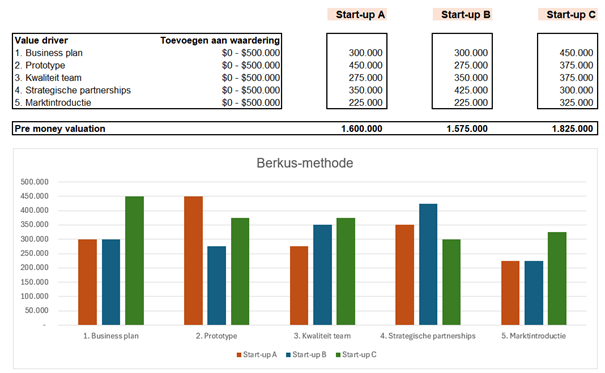

5. Berkus-methode

Definitie

De Berkus-methode is een praktische waarderingsmethode die angel investors en investeerders toepassen voor vroege-fase start-ups. De methode is ontwikkeld door de Amerikaanse ondernemer en durfkapitalist Dave Berkus. De methode is vooral nuttig voor start-ups in de zeer vroege fase, die nog geen inkomsten of winst genereren. Waardering vindt plaats op basis van de beoordeling van vijf succesfactoren waaraan een dollarwaarde wordt toegekend (maximale toegevoegde waarde per factor is vastgesteld op 500.000 dollar)

Waarderingsfactoren

De methode kent waarde toe aan vijf belangrijke succesfactoren, elk met een maximum van €0,5 miljoen. Dit leidt dus tot een maximale waardering van €2,5 miljoen voor een start-up:

– Solide idee/ business plan (basiswaarde concept/ innovatie): €0,5M

– Prototype (waarde van werkend prototype): €0,5M

– Kwaliteit team (samenstelling, track-record, ambitie): €0,5M

– Strategische partnerships (toegang tot de markt): €0,5M

– Marktintroductie/ productverkopen (bewezen product met klanten): €0,5M

De Berkus-methode wordt vaak gebruikt als een eerste indicatie en kan worden aangevuld met meer gedetailleerde waarderingsmethoden.

Voorbeeld van de toepassing van de Berkus-methode

Voordelen

– Eenvoudig en snel toe te passen

– Geschikt voor zeer jonge, pre-revenue startups zonder historische cijfers

– Geeft een praktische manier om de potentie van een start-up te beoordelen (het draait in de vroege fase vooral om de kwaliteit en potentie van het team)

Nadelen

– Houdt geen rekening met financiële projecties

– De toekenning van waarde aan factoren kan per investeerder variëren

– Beperkt tot een maximale waarde van $2,5M – de methode kan de werkelijke potentie van een start-up onderschatten

– Is te simplistisch voor latere fase startups

6. Discounted Cashflow-methode

Definitie

De Discounted Cash Flow (DCF) methode bepaalt de waarde van een bedrijf door te kijken naar de verwachte toekomstige kasstromen (cash) en deze terug te rekenen naar wat dat vandaag waard is. Dit gebeurt met een disconteringsvoet, die rekening houdt met risico en tijd. De DCF-methode is toepasbaar voor start-ups in latere groeifasen met een (meer) voorspelbare omzet en winstgevendheid.

Stappen

1. Voorspel toekomstige kasstromen

2. Bepaal een disconteringsvoet

3. Verdisconteer de kasstromen naar hun huidige waarde

4. Som de verdisconteerde kasstromen op voor de totale ondernemingswaarde

Belangrijker dan winst, is de cashflow van een onderneming. Winst is een boekhoudkundig begrip en manipuleerbaar. Cash is een objectief begrip. Deze methode gaat er wel van uit dat je in staat bent goede voorspellingen te maken over de lange termijn omzet, groei en winstgevendheid – wat in de praktijk na een paar jaar al snel hocus pocus wordt (“a guessing game”)

Marktgemiddelden

Disconteringsvoet pre-seed/ seed fase: 50% – 20%

Disconteringsvoet series A: 15% – 25%

Kern: Lager risico naarmate product en businessmodel zijn gevalideerd

Voordelen

– Houdt rekening met de toekomstige kasstromen van een start-up

– Toepasbaar voor verschillende scenario’s (zoals optimistisch, realistisch of pessimistisch), wat helpt bij het kwantificeren van risico’s

– Door de uitgebreide modellering van kasstromen biedt de methode inzicht in hoe waarde wordt gecreëerd

Nadelen

– Vaak ongeschikt voor vroege fase startups vanwege gebrek aan voorspelbare data

– Sterk afhankelijk van onzekere toekomstprojecties – vanwege beperkte historische gegevens is het bij start-ups lastig om toekomstige cashflows, groeipercentages en disconteringsvoeten vast te stellen

– Kwetsbaar voor over- of onderwaardering – kleine veranderingen in aannames (zoals groeipercentages of disconteringsvoet) hebben grote impact op de waarde

– Kan leiden tot onrealistische waarderingen bij overoptimistische prognoses

7. Cost-to-duplicate-methode

Definitie

De “Cost-to-Duplicate” methode is een waarderingsmethode die de waarde van een start-up schat op basis van de kosten die nodig zijn om het bedrijf of product opnieuw te creëren. Deze methode richt zich op de reproductiewaarde van de activa en technologie van de start-up.

Kernvraag: Wat zijn de te maken kosten om in dezelfde positie te komen als de start-up.

Stappen

1. Bepaal de waarde van alle tastbare en niet-tastbare activa, zoals technologie, intellectueel eigendom en apparatuur

2. Schat de totale kosten in die nodig zijn om het product, de technologie en de organisatie opnieuw te bouwen of te ontwikkelen, inclusief:

– Kosten voor onderzoek en ontwikkeling (R&D)

– Salarissen van personeel

– Kosten voor opbouwen van merk- of marktaanwezigheid

De Cost-to-duplicate-methode is nuttig als bepaling van de ondergrens of als ondersteunde waardering.

Stel dat je de waardering van een jong SaaS softwarebedrijf moet doen; je kijkt dan met deze methode naar de personeelskosten van programmeurs en de programmeertijd om de software na te bouwen.

Voordelen

– De methode is eenvoudig en gebaseerd op tastbare kosten in plaats van subjectieve aannames

– Ideaal voor start-ups zonder inkomsten of marktaanwezigheid

– Het voorkomt overwaardering omdat de methode zich richt op concrete kosten

Nadelen

– Houdt geen rekening met toekomstig potentieel; de groei, marktpositie of concurrentievoordeel van de start-up

– Verwaarloost immateriële waarde – zaken als klantenbinding, netwerkeffecten of intellectueel eigendom neem je niet mee

– Beperkt toepasbaar voor start-ups met unieke technologieën of een disruptief idee – dan zal de werkelijke waarde hoger liggen dan alleen de duplicatiekosten

Wanneer welke methodiek inzetten

De grote vraag die overblijft is welke methodiek je nu het beste in welke situatie kunt inzetten. Om deze vraag te beantwoorden geeft onderstaande grafiek een eerste indicatie.

De grafiek toont de zeven waarderingsmethodieken voor start-ups, geordend langs twee assen:

– Mate van complexiteit

– Geschiktheid afhankelijk van de fase waarin de start-up zich bevindt

Eenvoudig en geschikt voor early stage:

– Berkus-methode

– Kapitaalbehoefte-methode

Middensegment:

– VC-methode

– Cost-to-duplicate-methode

Complex en geschikt voor later stage:

– Market multiples

– Vergelijkbare transacties

– DCF-methode

Conclusie: eenvoudige methoden zijn geschikt voor vroege start-ups met weinig historische data, terwijl complexere methoden relevanter worden naarmate de start-up groeit en meer cijfers beschikbaar komen.

Samenvattend

Het waarderen van start-ups blijft een uitdagende en fascinerende puzzel. Geen enkele methode biedt een universele oplossing; het succes ligt in het kiezen van de juiste aanpak, afgestemd op de specifieke fase en context van de onderneming. Of je nu kiest voor de eenvoud van de Berkus-methode, de pragmatiek van de VC-methode of de complexiteit van een discounted cashflow-analyse, elke waardering vraagt om een balans tussen harde data en intuïtie.

Door inzicht te krijgen in de sterke en zwakke punten van verschillende methodieken kun je beter onderbouwde keuzes maken, en daarmee niet alleen waarde vaststellen, maar ook waarde creëren voor de start-up. Want uiteindelijk draait het niet alleen om de harde cijfers, maar ook om het zo goed mogelijk ondersteunen van ondernemers bij het succesvol maken hun start-up. Het komen tot een juiste waardering helpt daarbij.

Tot slot volgt hieronder een tabel waarin de zeven methodieken onderling worden vergeleken op een aantal aspecten.

| Methode

|

Definitie | Sterk | Zwak | Geschikt voor | |

| 1 | Venture Capital methode | Gericht op potentiële exit waarde en gewenst rendement voor investeerder

|

Eenvoudig, praktisch en toekomstgericht | Subjectief en afhankelijk van aannames | Alle fasen, met name voor start-ups met hoog risico |

| 2 | Market multiples methode | Bepaalt de waarde o.b.v. multiples van vergelijkbare bedrijven

|

Snel, marktconform en flexibel | Niet geschikt voor pre-revenu start-ups | Sectoren met gevestigde, vergelijkbare bedrijven |

| 3 | Vergelijkbare transacties methode | Gebruikt waarderingen van vergelijkbare recente transacties

|

Marktrelevant en eenvoudig te begrijpen | Subjectief en vereist betrouwbare data | Start-ups met vergelijkbare concurrenten en recente gegevens |

| 4 | Kapitaalbehoefte methode | Bepaalt waarde op basis van kapitaalbehoefte en aangeboden aandelen

|

Praktisch en beschermt aandelen van oprichters | Negeert intrinsieke waarde ne toekomstpotentieel | Vroege financieringsrondes |

| 5 | Berkus methode | Kent waarde toe aan kwalitatieve succesfactoren | Eenvoudig, teamgericht en geschikt voor pre-revenue

|

Subjectief en beperkt tot een maximale waarde | Pre-revenu, start-ups zonder historische data |

| 6 | DCF methode | Berekent waarde uit toekomstige kasstromen verdisconteerd naar huidige waarde

|

Grondig, toekomstgericht en flexibel | Niet geschikt voor vroege fasen door onzekere projecties | Latere fasen van start-ups met voorspelbare kasstromen |

| 7 | Cost-to-duplicate methode | Schat waarde op basis van de kosten om de start-up te recreëren

|

Objectief en eenvoudig in vroege fasen | Negeert toekomstpotentieel en immateriële activa | Start-ups met tastbare, repliceerbare technologie |

Tabel: de zeven waarderingsmethoden vergeleken.

Wil je investeren in succesvolle bedrijven van de toekomst?

Wil je weten welke start-ups de beste groeikansen hebben? Meld je aan voor de eendaagse masterclass Succesvol investeren in start-ups door Geert-Jan Smits bij Alex van Groningen. Meer weten? Bekijk de masterclass en schrijf je in.

Maak kennis met de auteur Geert-Jan Smits

Geert-Jan heeft meerdere ondernemingen opgericht en succesvol verkocht waaronder Jungle Minds en Flinders. Als angel investor en adviseur deed hij veel kennis en ervaring op rondom het investeren in start-ups. Dit ging met vallen en opstaan en bracht waardevolle inzichten met zich mee. Tegenwoordig adviseert Geert-Jan ondernemers en investeerders over de strategie, groei en operatie van start-ups. Hij wordt geregeld ingezet in dealteams om samen met een venture capitalfonds een potentiële investering te evalueren. In 2023 verscheen zijn boek De start-up scorecard. Hij is als docent verbonden aan Alex van Groningen. Ontdek Geert-Jans expertise en cursussen